Süßwarenwerbung: viele Anbieter, dennoch starke Konzentration

17. Mai 2017 • News • research tools • Branchenstudien • Marktdaten • Marktanalyse • Handel & Dienstleistung • Essen & Trinken • Marketing & Medien

Annähernd neun von zehn Werbeeuro entfallen auf die zehn führenden Süßwarenhersteller. Diese hohe Werbekonzentration überrascht angesichts der Vielzahl von Firmen und Marken. Allein im Jahr 2016 warben 184 Unternehmen für 244 Marken. Das Werbevolumen für Süßwaren steigt im Vergleich zum Vorjahr um 16 Prozent. Elf der 13 Teilmärkte weisen Ausgabensteigerungen auf.

Annähernd neun von zehn Werbeeuro entfallen auf die zehn führenden Süßwarenhersteller. Diese hohe Werbekonzentration überrascht angesichts der Vielzahl von Firmen und Marken. Allein im Jahr 2016 warben 184 Unternehmen für 244 Marken. Das Werbevolumen für Süßwaren steigt im Vergleich zum Vorjahr um 16 Prozent. Elf der 13 Teilmärkte weisen Ausgabensteigerungen auf.

Das Werbevolumen der Süßwarenbranche zieht nach einem Zwischentief im Vorjahr wieder an und liegt nach 16 Prozent Steigerung nun knapp vor der 900 Millionen Euro-Marke. Die monatlichen Werbeausgaben schwanken sehr stark, Süßwarenwerbung ist saisonabhängig. Die Ausgabenpeaks liegen jeweils in den Monaten vor Weihnachten und Ostern. Die Anzahl der Werber betrug im Jahr 2016 zwischen 75 und 103 Marken pro Monat. 96 Prozent der Werbeausgaben fließen in TV-Werbung.

Für Pralinen und Riegel wird seit Jahren am meisten geworben. Die Werbevolumina liegen in diesen Teilmärkten bei 156 beziehungsweise 171 Millionen Euro. Die größte Dynamik zeigt der Produktmarkt Fruchtgummi & Lakritz mit einer absoluten Zunahme von mehr als 25 Millionen Euro. Innerhalb von fünf Jahren haben sich hier die Werbeausgaben gar verdoppelt. Das seit Jahren stabilste Ausgabenniveau hält der Produktmarkt Bonbons & Kaubonbons mit jährlichen Spendings um 65 Millionen Euro. Als Topwerber einzelner Produktbereiche präsentieren sich Leibniz für Kekse, Milka für Tafelschokolade und funny-frisch für Chips & Salzgebäck.

184 Firmen bewarben im Jahr 2016 244 Süßwarenmarken, davon 30 Marken mit einem Volumen von mehr als zehn Millionen Euro. Trotz der großen Anzahl Werbungtreibender ist die Werbekonzentration in der Branche beträchtlich: die Top 10-Firmen repräsentieren 87 Prozent des gesamten Werbevolumens. Einziger Newcomer in den Top 10 des Werbevolumenrankings ist die Joghurt-Schnitte von Ferrero. Auf Rang 43 platziert sich mit ValParaiso ein weiteres neues Ferrero-Produkt.

Beispielseiten Trends

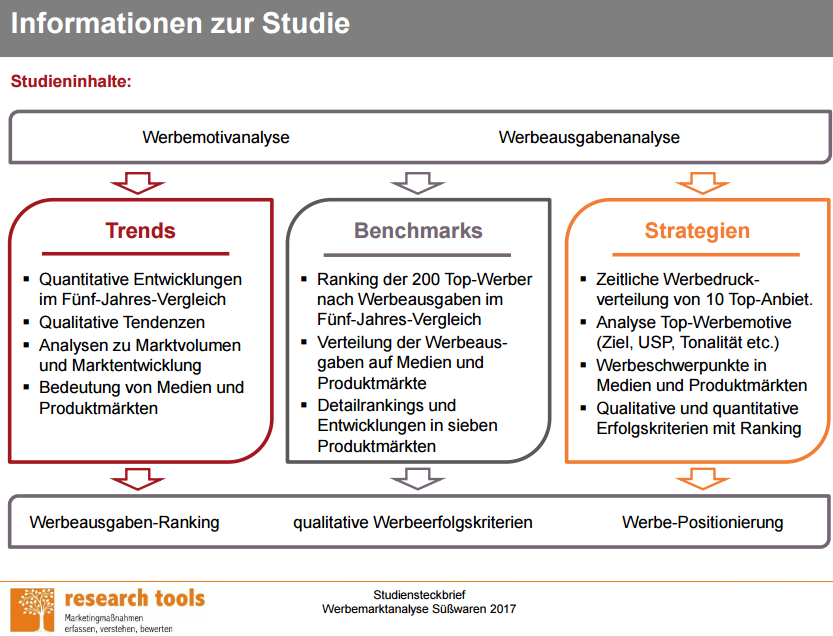

Inhalte der Studie

- Management Summary

- Forschungsdesign

- Trends

- Quantitative Entwicklungen des Gesamtmarktes im 5-Jahres-Vergleich

Entwicklung der Werbeausgaben der Werbungtreibenden, Entwicklung der Anzahl beworbener Marken und der monatlichen Werbespendings, Werbeverzicht in Monaten, Werbeausgabenentwicklung nach Produktmärkten und Medien - Qualitative Tendenzen

Typische Motivbeispiele und Nutzenargumente 2016, aktuelle Trends 2016

- Quantitative Entwicklungen des Gesamtmarktes im 5-Jahres-Vergleich

- Benchmarks

- Werbeausgaben-Rankings auf Branchenebene

Share of Advertising der Top 10 Anbieter, Ranking der Top 200 Anbieter nach Werbevolumen, Ranking der Top 10/Low 10 Anbieter nach absoluter Werbedynamik, Top-Werbungtreibende 2011-2015, die nicht unter den Top 50 2015/2016 waren - Entwicklung der Werbeausgaben der Top 10 Anbieter im 5-JahresVergleich

Entwicklung der Werbeausgaben der Top 10 Anbieter im Fünf-Jahresvergleich, Entwicklung der Werbeausgaben der Top 10 Anbieter im Verlauf der letzten 60 Monate, Verteilung der Werbeausgaben der Top 10 Anbieter auf die Monate im Fünf-Jahresvergleich:

- Werbeausgaben-Rankings auf Branchenebene

- Diese Analysen werden für jeden der folgenden Produktmärkte durchgeführt:

Share of Advertising 2016, Top 10-Werbeausgabenranking, Entwicklung Werbeausgaben der Top 10 Marken zum Vorjahr, Werbedynamik-Ranking Top 10 und Low 10, Entwicklung Werbeausgaben der Top 10-Marken in den letzten 12 bzw. 60 Monaten, Mediensplit der Top 10-Marken- Bonbons

- Chips und Salzgebäck

- Fruchtgummi und Lakritz

- Kekse

- Pralinen

- Riegel

- Tafelschokolade

- Strategien

Diese Analysen werden für jede der Top 10 Marken der Branche durchgeführt:

Werbeausgaben nach Produktmärkten und Mediengattungen, Zeitliche Werbedruckverteilung nach Produktmärkten in den letzten 24 Monaten, Analyse der Top-Werbemotive, Quantitative und qualitative Erfolgskriterien- Duplo

- Haribo

- Kinder Joghurt-Schnitte

- Kinder Pingui

- Knoppers

- Lindt

- merci

- Milka

- Nimm 2

- Toffifee

- + Spendings für 190 weitere Marken

- Kommunikationspositionierung

© research tools