Schneller Kaffee für Zwischendurch

27. Aug 2019 • News • Interconnection Consulting • Branchenstudien • Marktdaten • Marktforschung • Wirtschaftsstatistik • Tourismus, Freizeit & Sport • Handel & Dienstleistung • Essen & Trinken • Gastronomie

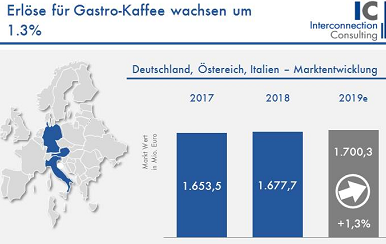

Der Markt für Gastro-Kaffee in den Ländern Deutschland, Österreich und Italien konnte seinen Umsatz im letzten Jahr um 1,5% auf 1,677 Mrd. Euro steigern. Die Aussichten für die nächsten Jahre sehen für den Gesamtmarkt jedoch nicht optimal aus. So soll das Absatzvolumen in den nächsten Jahren in den untersuchten Märkten jährlich nur um rund 0,6% ansteigen, wie eine neue Studie von Interconnection Consulting zeigt. Die Coffee-to-go-Kultur schafft aber auch neue Marktverhältnisse.

Der Markt für Gastro-Kaffee in den Ländern Deutschland, Österreich und Italien konnte seinen Umsatz im letzten Jahr um 1,5% auf 1,677 Mrd. Euro steigern. Die Aussichten für die nächsten Jahre sehen für den Gesamtmarkt jedoch nicht optimal aus. So soll das Absatzvolumen in den nächsten Jahren in den untersuchten Märkten jährlich nur um rund 0,6% ansteigen, wie eine neue Studie von Interconnection Consulting zeigt. Die Coffee-to-go-Kultur schafft aber auch neue Marktverhältnisse.

Studienauszug: Der Markt für Gastro-Kaffee in den Ländern Deutschland, Österreich und Italien

Bäckereien statt Altwiener Charme

Das stärkste Wachstum wurde 2018 am österreichischen Markt erzielt, wo der Umsatz im Kaffeegeschäft HO.RE.CA (Hotel, Restaurant, Café, Bäckereien) 2018 um 3,0% auf 82,7 Mio. Euro anstieg und der Absatz 1,9% zulegte. Der österreichische Markt profitiert von höheren privaten Ausgaben im außer-Haus-Bereich und einer florierenden Hotelindustrie. Österreich als Land einer großen Kaffeehauskultur bleibt dabei seiner Tradition treu. Kaffeehäuser machen dementsprechend mit 33,9% noch immer den Löwenanteil beim Konsum von Gastro-Kaffee aus. Der größte Anstieg beim Außer-Haus-Kaffeekonsum wird aber im Bereich der Bäckereien gemeldet, die heute oft die Rolle der traditionellen Kaffeehäuser übernehmen, was dazu führt, dass die Kaffeehäuser unter den vier Kundensegmenten das niedrigste Wachstum aufweisen. Kaffeebohnen sind die größte Produktgruppe und verzeichneten einen wertmäßigen Anstieg von 3,3% im letzten Jahr. Das größte Wachstum erzielten Kaffeekapseln mit einem Plus von 6,8%, gefolgt von Kaffeepads mit 6,2%. Gemahlener Kaffee verliert weiter an Boden und wird auch in den nächsten Jahren Umsatzeinbußen hinnehmen müssen. Die wichtigsten Player am österreichischen Markt sind JDE, J.Homing, Julius Meinl und Lavazza.

Premiumkaffee statt „schwarzer Brühe“

In Deutschland stieg der Absatz von Kaffee im Ho.Re.Ca-Segment um 1,0%. Der Umsatz der Branche betrug im vergangenen Jahr 813,2 Mio. Euro. Der Umsatz wächst schneller als der Absatz, was darauf zurückzuführen ist, dass Premiumprodukte sowie Pads und Kapseln stärker nachgefragt werden. Für die Produktgruppen gilt ähnliches wie in Österreich. Ganze Kaffeebohnen bleiben der Marktführer. Das Wachstum findet jedoch in den Bereichen Kaffeekapseln (+6,3%) und Kaffeepads (5,5%) statt. Auch in Deutschland hat der gemahlene Kaffee mit negativem Wachstum zu kämpfen (-0,8%). Kaffeehäuser sind mit 35% Marktanteil das größte Kundensegment, was jedoch nichts daran ändert, dass dieses Segment das schwächste Wachstum aller vier Kundensegmente aufweist. „Kaffeehäuser verlieren vor allem durch den starken Coffee-to-go-Trend an Boden und damit Anteile an die Bäckereien“, erklärt Laszlo Barla, Autor der Studie. Die wichtigsten Player in Deutschland sind JDE, J.J.Darboven, Dallmayr, Melitta und Tchibo.

Mageres italienisches Wachstum

Italiens Markt für Gastrokaffee hat mit der allgemein schlechten Wirtschaftslage zu kämpfen. Das Plus in Menge fiel mit 0,1% äußerst mager aus. Das Marktvolumen betrug im vergangenen Jahr 781,9 Mio. Euro. Kaffeehäuser machen in Italien mit einem Anteil von 38,3% den größten Anteil, gefolgt von Restaurant/Bar mit 28.5%, bei den Kundensegmenten aus. Bei den Produktgruppen zeigt sich ein ähnliches Bild wie in Österreich und Deutschland. Marktführer ist die ganze Bohne – der Marktanteil liegt in allen drei Ländern gemeinsam bei rund 74%. Das größte Wachstum erzielen Kaffeekapseln mit 3,7% und Kaffeepads mit 3,2%. Die größten Anbieter in Italien sind Caffe Vergnano, Illy, Lavazza, Segafredo, Kimbo. Die Marktkonzentration ist jedoch wesentlich niedriger als im Retail-Segment für Kaffee, da die Enstiegsbarriere am HO.RE.CA Kaffee-Market geringer ausfällt.

Aktuelle Studien von Interconnection Consulting zum Markt für Gastronomie

- Gastro-Kaffee in Europa 2019

- Gastro-Kaffee in Lateinamerika

- Gastro-Kaffeemaschinen in Lateinamerika

- Gastro-Kaffeemaschinen in Italien und D-A-CH

>>> Zu den Studien <<<

© Interconnection Marketing u. Information Consulting Ges.m.b.H.