Gutes Klima für Air-Condition

11. Jan 2017 • News • Interconnection Consulting • Branchenstudien • Marktdaten • Marktanalyse • Bau & Wohnen • Handel & Dienstleistung • Produktion • Energie & Bergbau

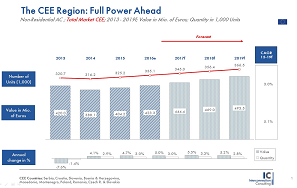

Der Markt für Klimaanlagen bei Gewerbegebäuden in Osteuropa (Polen, Tschechien, Slowakei, Rumänien und den Westbalkanstaaten) konnte 2015 seinen Absatz um 2,9% auf insgesamt 335.100 verkaufte Klimaanlagen erhöhen. In diesem Jahr soll der Markt sogar noch ein Stück stärker ansteigen (+3,0%) und insgesamt mehr als 335.000 Stück absetzen. Auch bis zum Prognosehorizont 2019 wird ein stabiles Wachstum erwartet (+3,0% jährlich), wie eine Studie von Interconnection Consulting zeigt.

Der Markt für Klimaanlagen bei Gewerbegebäuden in Osteuropa (Polen, Tschechien, Slowakei, Rumänien und den Westbalkanstaaten) konnte 2015 seinen Absatz um 2,9% auf insgesamt 335.100 verkaufte Klimaanlagen erhöhen. In diesem Jahr soll der Markt sogar noch ein Stück stärker ansteigen (+3,0%) und insgesamt mehr als 335.000 Stück absetzen. Auch bis zum Prognosehorizont 2019 wird ein stabiles Wachstum erwartet (+3,0% jährlich), wie eine Studie von Interconnection Consulting zeigt.

Wachstum wohin man blickt

Alle untersuchten Länder wiesen 2015 ein positives Wachstum aus. Sogar Italien – das Land mit dem größten Bedarf an Klimaanlagen bei gleichzeitig krisenhafter Wirtschaft – konnte im letzten Jahr seine Nachfrage nach gewerblichen Klimaanlagen wieder steigern. Insgesamt betrug der Anteil Italiens am Gesamtmarkt 2015 29,8% – im Jahr zuvor waren es 30,2% gewesen. An zweiter Stelle liegt Spanien mit einem Marktanteil von 23,2%. Großbritannien und Frankreich erfuhren im letzten Jahr ein Wachstum von 2,3% respektive 7,1%, während das Wachstum am deutschen Markt mit 2,0% vergleichsweise moderat ausfiel.

Energieeffizienz wird immer wichtiger

Der Gesamtmarkt für Nicht-Wohnungs-Klimaanlagen betrug 2015 2,3 Millionen Einheiten. Single-Split-Anlagen (festinstallierte Klimageräte, die aus einem Außen- und einem Innengerät bestehen und mittels Kältemittelleitungen miteinander verbunden sind) sind dabei das beliebteste Segment, jedoch wird diese Art der Klimaanlage in den meisten westeuropäischen Ländern vor allem im Wohnbereich eingesetzt. Multi-Split-Anlagen erreichten 14,7% des gewerblichen Gesamtmarktes, gefolgt von VRF-Anlagen (Kühlen und Heizen mit Wärmerückgewinnung) mit 3,2% und Rooftops (Dachklima-Zentralgeräte) mit 0,2%. Kaltwassererzeuger-Anlagen vereinten 2% des Marktanteils auf sich. Im letzten Jahr war das VRF-Segment der stärkste Wachstumstreiber, mit einem Anstieg von 4,5%. Dabei wird diese Produktart auch in den nächsten Jahren (+3,9% pro Jahr) seinen Wachstumskurs fortsetzen können. Die Gründe dafür sind vielfältig: Einerseits ist es die Energieeffizienz, die verglichen mit ähnlichen Systemen sehr hoch ist, andererseits sind die einfache Installation und Wartung dieser Geräte weitere Gründe, warum sich immer mehr Unternehmen für eine VRF-Lösung entscheiden, erklärt Sasha Spiridonov, Autor der Studie.

Büros sorgen für gutes Klima

Das Bürosegment ist weiterhin die Kundengruppe, die für den größten Teil der Absätze sorgt. Diese lagen im vergangenen Jahr bei 42,4%. Geschäftsgebäude lagen mit 24,2% des Gesamtabsatzes an zweiter Stelle, gefolgt von Hotels (22,9%) und öffentlichen Gebäuden (10,4%). Interconnection erwartet dabei in den nächsten Jahren keine großen Verschiebungen.

Neue F-Gas-Verordnung macht Klimaanlagen nachhaltiger

Eine neue F-Gase-Verordnung (Fluorierte Treibhausgase) in der EU, die ab Jänner 2015 gültig ist, hat die bisherige Verordnung von 2006 abgelöst. Kältemittelfüllmengen werden nun nicht mehr in Kilogramm, sondern nach ihrem Treibhauspotential gewichtet. Mit ihr sollen die Emissionen von fluorierten Treibhausgasen (F-Gasen) in der EU vom Stand des Jahres 2005 um 60% bis zum Jahr 2030 verringert werden. Mit der Verordnung wird auch die Menge von F-Gase, die in der EU verkauft werden kann strikt limitiert. „Diese Maßnahmen sind der Hauptantrieb hin zu klimafreundlichen Technologien und ein Schutz vor Treibhausemissionen bei existierenden Geräten aufgrund von erforderlichen Service-Checks und der Wiederverwendung von F-Gasen nach dem Ende der Lebenszeit der alten Klimaanlagen. Die neuen Maßnahmen profitieren auch von der erfolgreichen Auslaufphase ozonhaltiger Substanzen, die in der EU zehn Jahre vor dem international beschlossenen Zeitplan erreicht wurden.

Marktkonzentration steigt weiter

Insgesamt konnte die Marktkonzentration im vergangenen Jahr leicht zulegen. Sowohl der Marktanteil der Top 3-Unternehmen (+5,0%), der Top 5-Unternehmen (+4,2%) und der Top-10-Unternehmen (+3,3%) konnte Zugewinne erzielen. Insgesamt zeigt sich, dass die 10 größten Unternehmen, mehr als 60% (60,2%) des Marktes untereinander aufteilen.

Die Branchenstudien des IC MARKET TRACKING® Klimaanlagen Nichtwohnbau sind für folgende Märkte verfügbar

Frankreich, Großbritannien, Italien, Polen, Spanien, Deutschland, Österreich

© Interconnection Marketing u. Information Consulting Ges.m.b.H.