Europäische Industriegas-Branche im Umbruch

24. Jun 2017 • News • Interconnection Consulting • Branchenstudien • Marktdaten • Wirtschaftsstatistik • Produktion • Energie & Bergbau

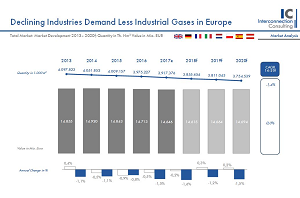

Die Branche für industrielle Gase in Europa hat im letzten Jahr einen Rückgang von 1,5% erfahren. Von den untersuchten Ländern (Großbritannien, Frankreich, Spanien, Italien, Deutschland, Niederlande, Polen, Österreich) sind die Absatzprognosen bis 2020 nur in Italien und Polen positiv, wie eine neue Studie von Interconnection Consulting zeigt. Vor allem die höhere Energieeffizienz der industriellen Abnehmer senkt die Nachfrage nach industriellen Gasen empfindlich.

Die Branche für industrielle Gase in Europa hat im letzten Jahr einen Rückgang von 1,5% erfahren. Von den untersuchten Ländern (Großbritannien, Frankreich, Spanien, Italien, Deutschland, Niederlande, Polen, Österreich) sind die Absatzprognosen bis 2020 nur in Italien und Polen positiv, wie eine neue Studie von Interconnection Consulting zeigt. Vor allem die höhere Energieeffizienz der industriellen Abnehmer senkt die Nachfrage nach industriellen Gasen empfindlich.

Marktentwicklung Industriegase in Europa 2013 bis 2020

Italien und Polen als Hoffnungsträger

Der deutsche Markt ist der größte Markt für Industriegase in Europa. Im letzten Jahr konnte der Markt in Deutschland zwar leichte Zugewinne erwirtschaften (+0,3% in Menge), jedoch war dies nur eine Ausnahme von der Regel. Bis 2020 soll der deutsche Industriegasmarkt um durchschnittlich 1,4% pro Jahr schrumpfen. Noch schlimmer als dem deutschen Markt ergeht es dem niederländischen Markt, der in den nächsten Jahren gar um 3,3% an Volumen verlieren wird. In Frankreich liegt die Prognose bei -1,6% pro Jahr und in Spanien bei -2,7%. Einzig Italien und Polen bleiben vom Pessimismus verschont. In Italien wird mit einem durchschnittlichen Absatzanstieg von 0,3% jährlich zumindest Stabilität erwartet. Nur Polen kann durch den dortigen Industrieboom mit einer signifikanten Steigerungsrate bei der Nachfrage von Industriegasen, bis zum Zeithorizont 2020 (+1,2% jährlich), rechnen.

Baubranche im Rückzug

Der Rückgang der gesamten Industriegas-Branche, spiegelt sich in der Nachfrage der wichtigsten Abnahmesegmente wieder. Es gibt kein Segment, das mittelfristig seine Nachfrage nach Industriegasen erhöhen würde. Die wichtigsten Kundensegmente sind das Baugewerbe und die Medizin-Pharma & Biotec-Branche. Die Letztgenannte stellt mit 22,4% das größte Kundensegment. Das Baugewerbe hat durch den Rückgang in der Metallverarbeitung sowie der Glasindustrie eine schlechtere Prognose als andere Abnahmesegmente. Bis 2020 soll der Nachfragerückgang der Branche, laut Prognose von Interconnection, 1,3% jährlich betragen.

Umweltbewusste Distribution

Aufgrund der positiven Effekte geht der Trend immer stärker in die lokale Generierung von Gas. Der Anteil lokaler Gase (derzeit: 12,1%) wird demgemäß in den nächsten Jahren stark zulegen. Vor allem in Polen wird auch ein signifikanter Ausbau des Pipeline-Netzwerks erwartet, da auch einige große Industriegasproduzenten diese Art des Transports vorantreiben. Derzeit liegt der Distributionsanteil von Pipelines bei noch spärlichen 5%. Der Massentransport von Gasen (32,0%) sowie von paketierten Einheiten (direkt: 31,9% bzw. indirekt: 18,9%) zum Kunden sind noch immer die

beliebtesten Distributionsmodelle.

Fusionen als Antwort auf schwierige Marktlage

Die schwierige Situation des Marktes hat dazu geführt, dass sich einige der größten Anbieter zusammenschlossen. Air Liquide übernahm Airgas und auch Linde plant die Übernahme von Praxair. Dies sollte auch in den nächsten Jahren zu einer verstärkten Marktkonzentration führen. Derzeit liegt der Anteil der Top-Ten-Unternehmen bei 77,1%.

© Interconnection Marketing u. Information Consulting Ges.m.b.H.