Markt für Sanitärrohre in Europa wartet auf bessere Zeiten

26. Sep 2016 • News • Interconnection Consulting • Branchenstudien • Marktdaten • Wirtschaftsstatistik • Marktanalyse • Bau & Wohnen • Handel & Dienstleistung • Produktion

Der Markt für Sanitärrohre in Europa hat 2015 einen empfindlichen Umsatzrückgang von 9,2% verbuchen müssen. Dabei war nicht allein der russische Markt für die Geschäftseinbußen verantwortlich. Auch der westeuropäische Markt musste schon zum wiederholten Male empfindliche Umsatzeinbußen hinnehmen, wie eine neue Studie von Interconnection Consulting zeigt.

Der Markt für Sanitärrohre in Europa hat 2015 einen empfindlichen Umsatzrückgang von 9,2% verbuchen müssen. Dabei war nicht allein der russische Markt für die Geschäftseinbußen verantwortlich. Auch der westeuropäische Markt musste schon zum wiederholten Male empfindliche Umsatzeinbußen hinnehmen, wie eine neue Studie von Interconnection Consulting zeigt.

Benelux und Polen die rühmlichen Ausnahmen

In Russland fiel der Umsatz der Branche im letzten Jahr um 24,9%. Der Absatzrückgang fiel mit 30,9% sogar noch stärker aus. In diesem Jahr soll sich die Talfahrt des russischen Marktes etwas verlangsamen, aber erst 2018 wird der Markt seine Talfahrt endlich beendet haben. Bis dahin geht es weiter bergab. Der prognostizierte Rückgang beträgt für 2016 17,2%. Auch die übrigen von der Studie untersuchten Länder Europas haben sich 2015 nicht gerade mit Ruhm bekleckert. Neben Polen (+1,0%) konnten nur noch die Benelux-Länder (+3,1%) ein positives Umsatzwachstum erzielen. Frankreich (-7,2%), Italien (-7,0%), Deutschland (-3,7%), Österreich (-0,4%) und Großbritannien (-6,5%), mussten teilweise schwere Geschäftsverluste hinnehmen. Insgesamt betrug das Minus in den westeuropäischen Märkten 4,3%. Ein Rückgang, der dem Trend der letzten Jahre fortsetzte. Ein Lichtblick ist dabei, die erstmals wieder leichte Steigerung des Absatzvolumens von 0,5%.

Branche im Wandel

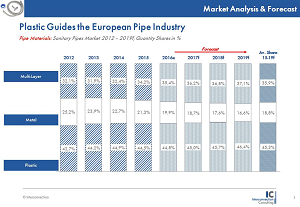

Der Grund für den starken Umsatzrückgang ist die immer extensivere Nutzung von Plastikrohren, die die teureren Metallrohre immer stärker verdrängen. Kunststoffrohre werden am europäischen Markt immer dominanter und kamen im letzten Jahr auf einen Anteil von 44,5%. Multi-Layer Rohre rangieren mit 34,2% Marktanteil auf Platz 2, gefolgt von Metallrohren mit 21,3%, die mit einem Minus von 15,2% in Wert im letzten Jahr die stärksten Rückgänge aufwiesen. Gestützt auf EU-Richtlinien im Sanitärbereich rechnet Interconnection in den kommenden Jahren mit einer weiteren Verbreitung von Kunststoff- bzw. Multi-Layer Rohren zu Lasten von Metall. So ist z.B. der Anteil von Metallrohren zwischen 2012 und 2015 in Italien von 25,9% auf 20,4% zurückgegangen. Am stärksten sind Metallrohre noch in Großbritannien, Deutschland und Italien vertreten. Am unteren Ende dieser Skala befinden sich Polen, Russland und Österreich.

Fußbodenheizungen als Hoffnungsschimmer

Mit einem Umsatz von 801,6 Millionen Euro, was einer Länge von 807 Millionen Metern entspricht, sind Heiß- und Kaltwasserrohre das größte Produktsegment. Jedoch ist der Absatz in diesem Bereich im letzten Jahr um 8,1% gesunken. Verbindungsrohre für Heizkörper sind das zweitgrößte Segment mit einem Anteil von 29,5%. In diesem Bereich lag der Absatzrückgang sogar noch höher und betrug 10,8%. Gerade in Großbritannien ist dieses Segment mit 41,0% besonders groß, da die Verwendung von Heizkörpern nach wie vor sehr verbreitet ist. Das einzige Segment, dass seinen Absatz europaweit ausweiten konnte – und zwar um 3,3% – waren flächenheizende bzw. -kühlende Leitungen. Diese sind zwar mit 321,6 Mio. Euro das kleinste Segment am Markt, aber auch das einzige, welches sich auf einem positiven Wachstumspfad befindet. Am stärksten Verbreitung finden flächenheizende Leitungen in den Benelux-Ländern mit 43,3%. „Der Endkunde weiß nicht nur den Komfort und die Behaglichkeit einer Fußbodenheizung zu schätzen, sondern empfindet es auch für effizienter und umweltfreundlicher“, so Olga Baran, Autorin Studie.

Hohe Marktkonzentration

Die Marktkonzentration von Sanitärrohren in Europa ist relativ hoch. Die Top 3 Unternehmen halten 21,4% des Umsatzes. Von den untersuchten Ländern lässt sich die höchste Marktkonzentration in Großbritannien finden, wo die zehn größten Unternehmen 77,9% des Marktes halten. Deutlich niedriger ist die Marktkonzentration z.B. in Deutschland (58,4%) und Italien (56,4%). Die niedrigste Marktkonzentration weist Russland mit 47,5% auf. „Insgesamt zeigt sich, dass es vor allem Hersteller von Metallrohren schwer haben, auf die Veränderungen am Markt zu reagieren“, erklärt Baran. Hinzu kommt das schwierige wirtschaftliche Umfeld. Über den Prognosezeitraum bis 2019 wird der Markt um gerade einmal durchschnittlich um 0,7% jährlich in Menge steigen und wertmäßig um 0,9% sinken.

Der IC-Market Tracking® ist eine regelmäßig durchgeführte Markt- und Branchenanalyse, die wesentliche Informationen für nationale, europäische und internationale Märkte erhebt und analysiert.

© Interconnection Marketing u. Information Consulting Ges.m.b.H.